Whozzies

Infographie & analyse : répercussions du covid19 sur les sociétés de services (avril-mai 2020)

4 min

Whoz, leader des solutions de digitalisation du staffing, mène depuis mi-mars des enquêtes mensuelles auprès de dirigeants de sociétés de services (ESN, Conseil, Ingénierie…).

Ces enquêtes permettent d’offrir un état des lieux précis de l’impact de la crise sur leur marché. Pour être tenu informé.e des futures enquêtes, vous pouvez nous suivre sur LinkedIn.

Cadrage

Répondants et activités majoritaires

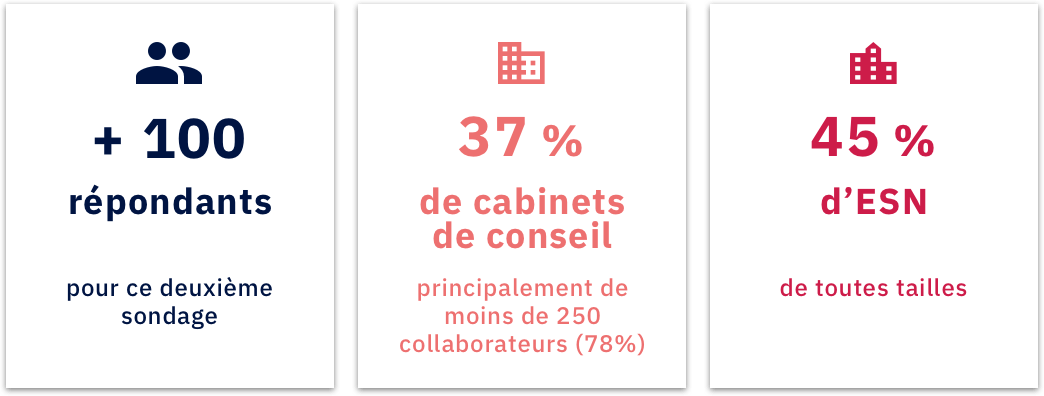

La structure des répondants à cette enquête est relativement similaire à celle que nous avions menée en mars dernier : une majorité de cabinets de conseil et d’ESN (à 82%) et une majorité d’entreprises de moins de 250 collaborateurs (à 62%). On compte également 7% de sociétés d’ingénierie et 4% de plateformes d’intermédiation. Voici le détails :

Par ailleurs, en ce qui concerne le type de contrats gérés par ces entreprises, elles sont 87% à pratiquer des ATU, 59% à pratiquer des ATG, et 83% à pratiquer des forfaits (dont 24% de manière majoritaire). Enfin, les secteurs investis par nos répondants sont principalement banque / assurances (73% d’entreprises ayant une activité dans ce secteur), commerce / distribution (50%) et utilities / energies (42%).

Répercussions sur l’activité

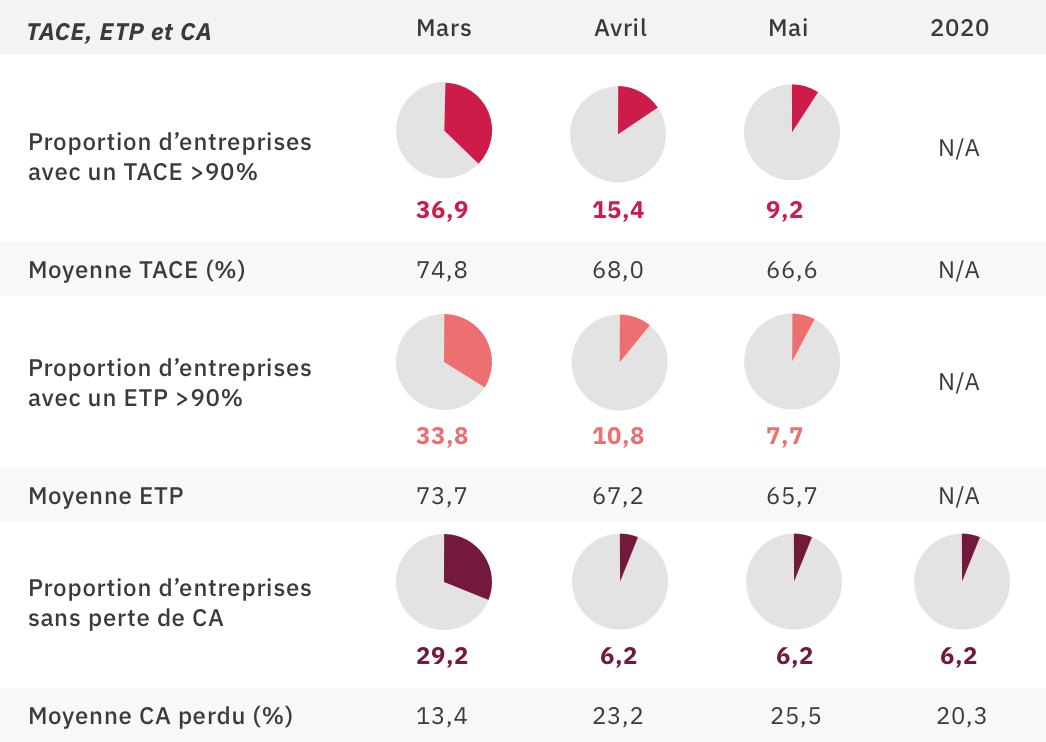

Impact sur le TACE, ETP et CA

Par la suite, nous utiliserons le terme ETP pour qualifier le KPI correspondant au calcul suivant : Equivalent temps plein facturés / Equivalent temps plein facturables (y compris les équivalent temps plein en chômage partiel).

Au vu de la proximité du KPI TACE avec celui des ETP, il semblerait que dans de nombreux cas le chômage partiel n’ait pas été comptabilisé par les répondants dans le calcul du TACE.

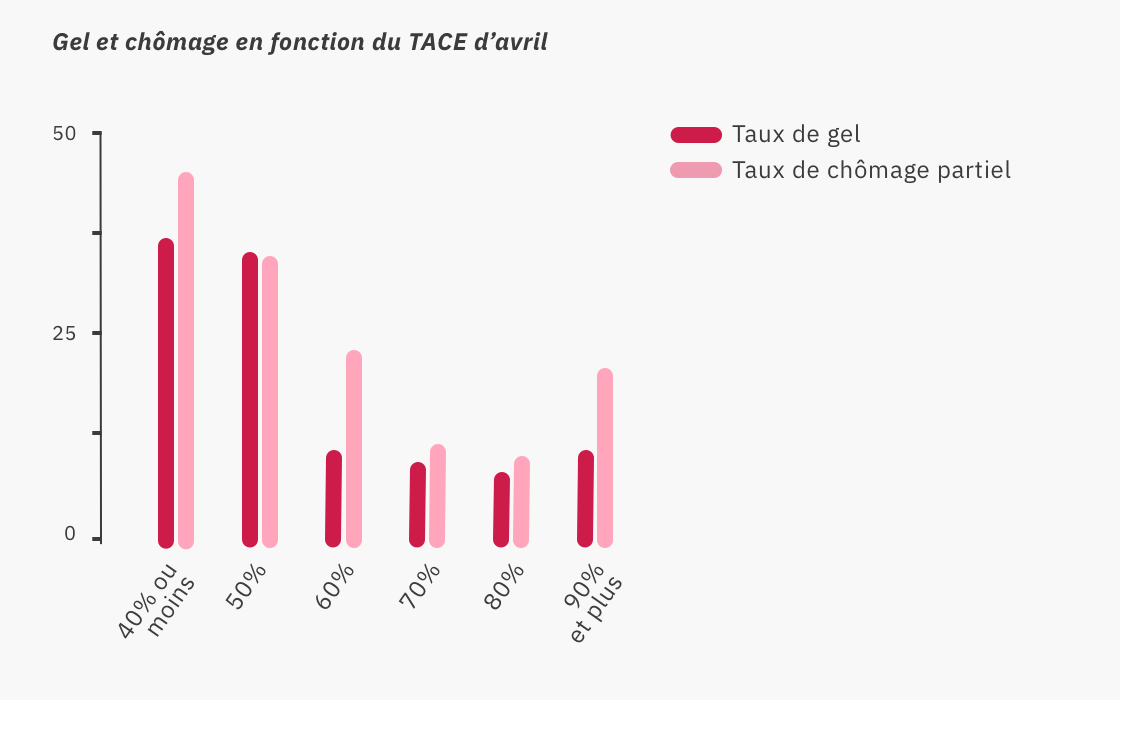

On arrive assez facilement à relier le taux de gels avec la baisse du TACE (plus le TACE se rapproche de 40% ou moins, plus le taux de gels est important). On retrouve une progression similaire pour le chômage partiel (ce qui semble confirmer qu’il n’a pas forcément été pris en compte dans le calcul du TACE).

Reprise de l’activité

Les chiffres clés

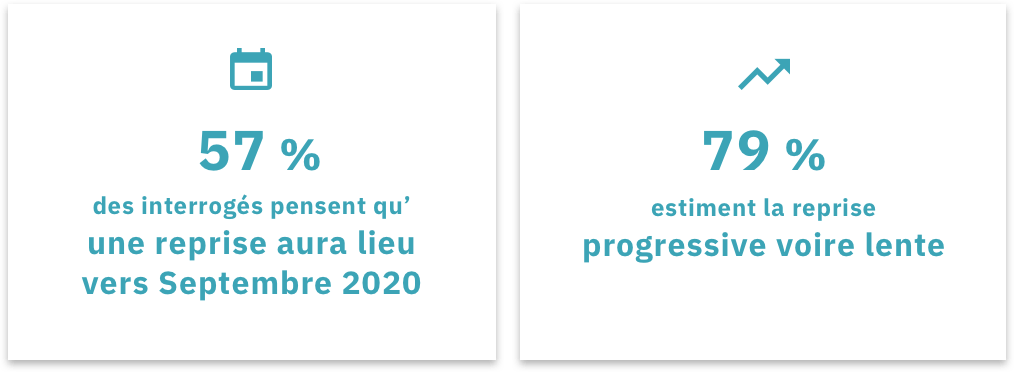

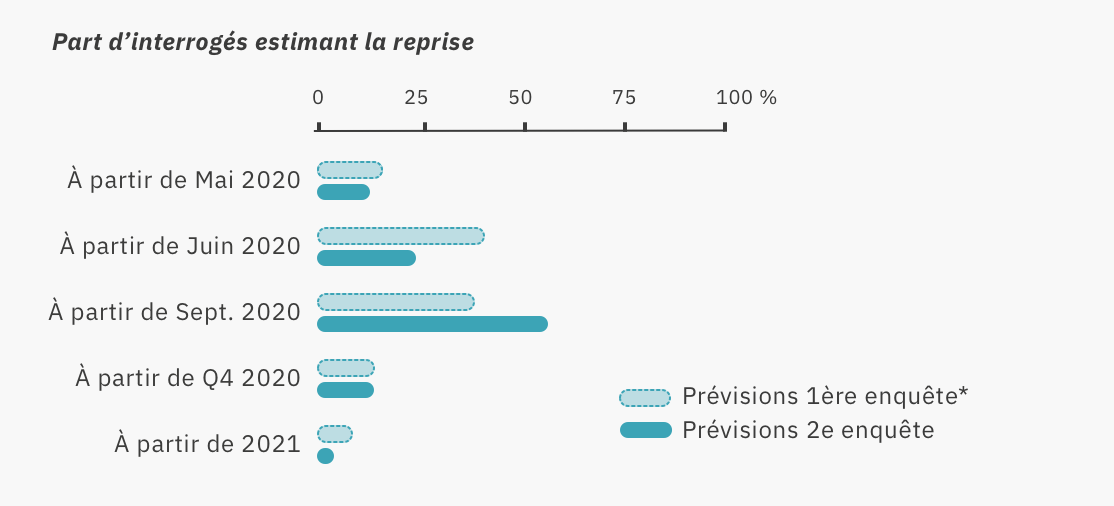

La majorité des entreprises (57%) estiment qu’il y aura une reprise de l’activité vers septembre 2020. On peut d’ailleurs noter le glissement des estimations sur la date de reprise entre notre première et seconde enquête (dû certainement aux différents constats et annonces du gouvernement). La vitesse de reprise quant-à-elle est progressive (51%), ce qui correspond à une période de 2 à 6 mois; lente (28%), ce qui correspond à une période de 6 mois à 1 an.

Estimation de l’endurance des entreprises

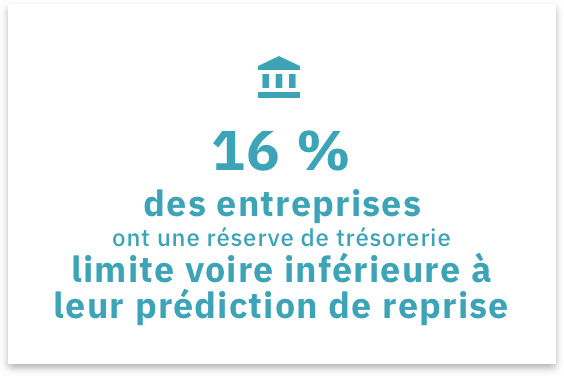

En comparaison de la première enquête menée en mars 2020, les répondants sont beaucoup plus au courant de leur trésorerie, qui semble plus importante, possiblement grâce aux mesures du gouvernement et aux dispositifs économiques. Cependant, en comparant ces données avec les estimations de reprise, 16% ont une réserve de trésorerie limite voire inférieure à leur propre prédiction de reprise (pourcentage quasi-équivalent si l’on prend une date de reprise pour septembre), et cela sans prendre en compte la vitesse de reprise ou une possible seconde vague d’inactivité.

L’intégralité de l’enquête est réservée aux répondants exclusivement. Si vous souhaitez être informé.e de l’ouverture de notre prochaine enquête pour pouvoir y répondre et bénéficier des analyses et résultats complets, suivez-nous sur LinkedIn.

L’enquête complète permet d’accéder à des données de référence concernant le marché des services :

- Introductions par des experts du secteur

- Effets sur l’activité

- Abandons et gels

- Télétravail, chômage partiel et sous-traitance

- TACE, ETP et CA

- Reprise

- Chiffres clés

- Endurance

[elementor-template id= »8103″]